Comment fonctionne la déclaration sociale nominative (DSN) ?

Guide de la gestion de la paie

Tout employeur doit s'acquitter de nombreuses cotisations auprès des organismes sociaux. Pour déterminer le montant dû par chaque entreprise, ces organismes doivent avoir accès à un certain nombre d'informations.

C'est la raison pour laquelle l'employeur doit adresser à certains organismes (Pôle Emploi, Urssaf, Centre des impôts, Caisses régimes spéciaux, etc.) des informations spécifiques sur son activité. Pour simplifier la transmission de ces informations, un fichier mensuel a été créé : il s'agit de la Déclaration Sociale Nominative (DSN).

En principe, l’employeur effectue la déclaration sociale nominative au moment de faire la fiche de paie du salarié.

Qu'est ce qu'une DSN ? Comment faire une DSN ? Quelles sanctions en cas d'erreur dans la déclaration sociale nominative ? Peut-on déléguer la DSN à un logiciel de paie ? PayFit fait le point.

Que veut dire DSN ?

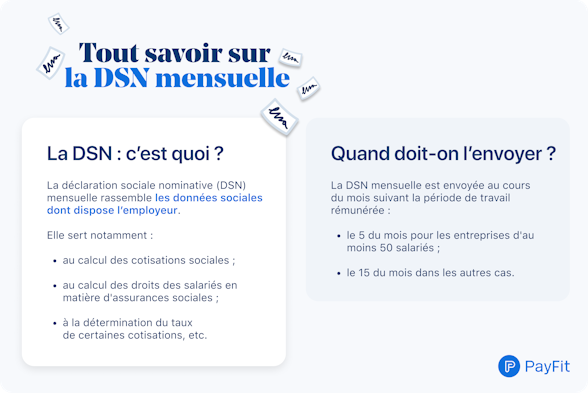

L’acronyme DSN signifie Déclaration Sociale Nominative.

La DSN est une déclaration par voie électronique qui permet de rassembler plusieurs données sociales relatives aux salariés. Il s'agit généralement d'un fichier mensuel qui permet de déclarer et de payer les cotisations sociales des salariés.

La déclaration DSN est un dispositif créé récemment et utilisé par toutes les entreprises du secteur privé depuis le 1er janvier 2017. La DSN annule et remplace 24 déclarations sociales par une seule et même déclaration.

Elle a notamment remplacé la déclaration annuelle de données sociales unifiée (DADS-U) en 2019, devenant le moyen principal de transmission des données pour la majorité des employeurs.

Telle que définie par le code de la sécurité sociale, la DSN sert :

au recouvrement des cotisations, des contributions sociales et de certaines impositions ;

à la vérification du montant de ces charges ;

au calcul des droits des salariés en matière d'assurances sociales, de formation et de prévention des effets de l'exposition aux risques professionnels ;

à la détermination du taux de certaines cotisations ;

au versement de certains revenus de remplacement ;

à l'accomplissement des missions des organismes et administrations.

💡 Bon à savoir : depuis le 1er janvier 2019, la DSN permet également aux employeurs d'accomplir la déclaration fiscale liée au prélèvement à la source (PAS). En pratique, les données de paie sont transmises à la DGFIP, qui communique à l'employeur les taux applicables à chaque salarié. L'entreprise retient la somme nécessaire sur le bulletin de paie de chaque salarié.

Qui est concerné par la DSN ?

Le recours à la DSN s'est progressivement généralisé. Aujourd'hui, tous les employeurs du régime général et du régime agricole (ou leurs tiers mandatés) doivent utiliser la DSN.

Toutefois, certains salariés sont exclus du dispositif. Il s'agit notamment des salariés :

déclarés via les dispositifs de simplification ;

liés à des entreprises situées en outre-mer ;

d'organismes internationaux, des ambassades ou des consulats ;

expatriés.

Par ailleurs, des procédures particulières relatives à certains régimes spéciaux (marins-pêcheurs, fonctionnaires en détachement auprès d'un établissement privé) sont exclues de la DSN.

Certaines déclarations ne peuvent être transmises par le biais de la DSN, c’est le cas, par exemple, de certaines déclarations propres à Pôle Emploi, comme les avis de versement. L'Urssaf, au contraire, n'admet que ce dispositif de déclaration pour le calcul des cotisations.

💡 Bon à savoir : si votre entreprise possède plusieurs établissements, vous devez remplir une DSN pour chaque établissement disposant d'un numéro SIRET propre.

Quand déclarer la DSN ?

En principe, l'employeur renseigne deux types d'informations dans la déclaration sociale nominative :

les données relatives à la fiche de paie du salarié : c'est la DSN mensuelle ;

les événements liés à la vie professionnelle du salarié : c'est la DSN événementielle.

DSN mensuelle

L'employeur doit accomplir la DSN mensuelle tous les mois, et ce, même si aucune rémunération n'est versée. Cette déclaration est obligatoire tant que l’employeur n'a pas demandé la radiation de son compte auprès de l'organisme dont il relève. Il peut également cesser d'effectuer cette déclaration s'il a obtenu une autorisation dudit organisme.

Une DSN est effectuée par établissement, pour chacun des salariés ou assimilés-salariés. Elle contient pour chacun d'entre eux :

le lieu d'activité et les caractéristiques du contrat de travail ;

la convention collective applicable ;

les dates de début et de fin de contrat, de suspension et de reprise du contrat de travail intervenant au cours de ce mois ;

les montants des rémunérations, cotisations, contributions sociales, exonérations de cotisations et la durée du travail retenue pour la paye de chaque mois ;

le taux de PAS (une DSN reflète le taux spécifique de chaque salarié) ;

éventuellement, une régularisation au titre des données inexactes ou incomplètes transmises au cours des mois précédents.

Une DSN comprend également des informations relatives à l'employeur ou l'émetteur de la DSN (SIREN, SIRET, etc.).

La DSN mensuelle est envoyée au cours du mois suivant la période de travail rémunérée :

le 5 du mois pour les employeurs d'au moins 50 salariés et dont le salaire est versé au cours du même mois que la période de travail ;

le 15 du mois dans les autres cas.

💡 Bon à savoir : si le délai expire un jour férié ou non ouvré, il est prorogé jusqu'au jour ouvrable suivant.

DSN événementielle

La loi impose à l'employeur de signaler certains événements altérant l'activité professionnelle du salarié, par le biais de la DSN événementielle. Il existe notamment :

une DSN pour arrêt de travail, afin d'indiquer les dates de début et de fin de l'arrêt, que l'origine soit professionnelle ou pas (il peut s'agir d'une DSN d'arrêt maladie ou suite à un accident de travail) ;

une DSN pour signaler certaines absences comme un congé pour événement familial (congé maternité, etc) ;

à part le signalement de l'arrêt en DSN, la reprise anticipée de poste par le salarié doit également être déclarée ;

une DSN de fin de contrat de travail.

Parmi ces événements, doivent être déclarés dans un délai de 5 jours ouvrés :

la fin du contrat de travail ;

lorsque l'employeur n'est pas subrogé dans les droits du salarié aux indemnités journalières de sécurité sociale (IJSS), le début et la fin de l'arrêt de travail pour maladie, de congé pour maternité, adoption ou accueil de l'enfant.

Autrement, la déclaration des événements doit au plus tard être effectuée avec la DSN mensuelle du mois de l'événement. Il s'agit d'une exception qui concerne notamment :

l'arrêt de travail, lorsqu'aucune retenue n'a été effectuée sur le salaire du mois au cours duquel l'arrêt de travail a débuté ;

les fins de contrats de mission des salariés des entreprises de travail temporaire ;

les fins de contrats à durée déterminée des salariés des associations intermédiaires ;

les fins de contrats à durée déterminée d'usage.

💡 Bon à savoir : à la fin de son contrat, tout salarié peut vous demander l'envoi de la DSN dans les 5 jours ouvrés. Si le délai de 5 jours ouvrés prévu pour déclarer un événement expire avant le 15 du mois, un délai particulier de transmission de la DSN est prévu. Elle devra être transmise dans le même délai que celui fixé pour la transmission de l'événement.

Suivant l'envoi de la DSN, un accusé de réception est délivré par l'organisme récepteur.

Comment effectuer la DSN ?

La déclaration sociale nominative diffère en fonction de l'activité de l'entreprise :

les entreprises agricoles intègrent la DSN sur MSA ;

les autres entreprises s'adressent à Net entreprises.

Toutefois, l'employeur n'est pas obligé de remplir la DSN lui-même. Il peut entièrement ou en partie, confier son élaboration à un expert-comptable ou recourir à un logiciel de paie.

La DSN sera alors élaborée avec les données issues de la paie et complétée avec les saisies ponctuelles de l'employeur.

⚠️ Attention : l'employeur ne peut pas utiliser n'importe quel logiciel. En effet, la DSN n'est compatible qu'avec certains logiciels SIRH. Certains organismes comme l'Urssaf proposent d'ailleurs un logiciel de paie gratuit "compatible DSN" : le TESE. Toutefois, ce dispositif ne concerne que les entreprises de moins de 20 salariés, en France métropolitaine et relevant du régime général. Les situations particulières (comme les stagiaires ou certains avantages en nature) ne sont pas prises en compte par le TESE et la DSN proposée.

💡 Bon à savoir : faire une DSN sans logiciel de paie est possible mais cela peut être chronophage pour l'employeur et peut comporter des erreurs lors de la saisie des données. PayFit est un de ces logiciels de paie avec la DSN générée automatiquement suite aux données saisies durant le mois par l'employeur, et l'envoie mensuellement à l'organisme concerné.

Que risque l’employeur en cas d’erreur dans la DSN ?

Erreurs de DSN entraînant une pénalité

L’employeur peut être sanctionné dans les cas suivants :

aucune DSN n’est transmise ;

la DSN est transmise avec retard ;

l'employeur oublie de déclarer un salarié ;

la DSN contient des données inexactes.

💡 Bon à savoir : en cas d’erreur sur la fiche de paie, l ’employeur doit rapidement modifier la fiche de paie après avoir informé le salarié de l’erreur commise.

Voici le montant de la pénalité associée à chacune de ces erreurs de DSN.

| Faute de l’employeur | Montant de la pénalité de l’employeur |

|---|---|

| Non transmission de DSN | 17,14 € par salarié |

| Retard de transmission de DSN | 51 € par salarié et par mois ; en cas de retard inférieur ou égal à 5 jours : le montant maximum de la pénalité est de 5 142 € par entreprise et par an |

| Oubli de déclaration d’un salarié | 51 € par salarié et par mois |

| Inexactitude dans les déclarations | déclaration de fausses numérations : 34,28 € par salarié ; fausse informations sur les salariés : 11,32 € |

Modes régularisation de la DSN

Toutefois, l'employeur n’encourt pas automatiquement une sanction : il peut éviter la pénalité en régularisant sa déclaration. Cette régularisation doit se faire dans les 30 jours de la transmission de la DSN erronée.

L'employeur corrige les erreurs constatées dans la déclaration antérieure, en complétant un bloc de régularisation dans la DSN du mois suivant. Il doit, par ailleurs, verser le complément de cotisations et de contributions sociales manquantes.

Un employeur peut régulariser une déclaration de sa propre initiative ou, depuis le 1er janvier 2020, à la demande de l'organisme de recouvrement.

💡 Bon à savoir : en matière de comptabilité, le rapprochement entre comptabilisation et DSN permet d'éviter certaines erreurs.

Certaines erreurs ou omissions de l’employeur entrent dans le champ du droit à l'erreur. Ces erreurs échappent aux majorations de retard et aux pénalités.

Dans tous les cas, l'employeur rectifie sa déclaration et verse la régularisation des cotisations au plus tard lors de la première échéance suivant celle de la déclaration erronée.

Par ailleurs, une employeur peut demander une remise gracieuse des majorations et pénalités de retard s'il remplit 3 conditions cumulatives :

il a remis la DSN et réglé la totalité de ses cotisations ;

le montant des majorations et pénalités est inférieur à 3 428 € ;

il n'a pas commis d'infraction au cours des 24 derniers mois.

💡 Bon à savoir : le droit à l'erreur ne joue pas en cas d’oubli de déclaration omission de salariés dans la DSN, ni en cas d'inexactitudes répétées dans les montants des rémunérations déclarées.

Clôture de paie : guide pour une gestion sans faille

Erreurs de paie de l’employeur : incidences et régularisation

Bulletin de paie : modalités et mentions obligatoires

Attestation de salaire pour arrêt maladie : modalités et obligations

Aide unique à l’apprentissage : conditions, démarches et montant