- Tous les articles

- |Gérer sa paie

- >Faire une fiche de paie

- >Bulletin de salaire simplifié

Comment fonctionne le bulletin de paie simplifié ?

Modèle de bulletin de paie simplifié

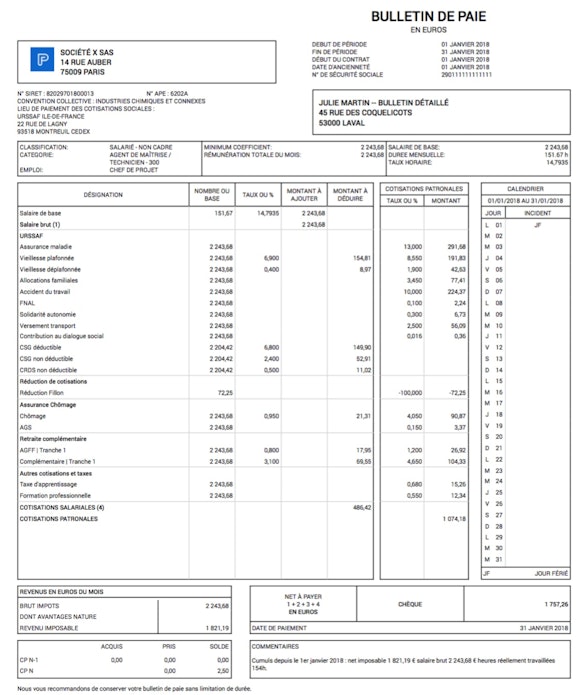

Depuis le 1er janvier 2018, le bulletin simplifié est une obligation pour toutes les entreprises françaises. Celui-ci condense et élimine certaines informations pour rendre les bulletins de salaire plus digestes.

Des intitulés ont été ajouté (Allègement de cotisations employeur, total versé par l’employeur, etc.), regroupé (Autres contributions dues par l'employeur) ou supprimés.

Avant cette simplification, déchiffrer plusieurs intitulés pouvait s'avérer être, pour certains, un réel défi.

C'est dans ce contexte que s'était inscrite la nouvelle mesure du gouvernement visant à étendre à toutes les entreprises le concept du bulletin de salaire simplifié.

Quels sont les objectifs de la fiche de paie simplifiée ?

permettre une meilleure compréhension par les salariés de leur bulletin de paie ;

faciliter la vie des entreprises (gestion dans le logiciel de paie) ;

permettre une uniformisation du document à l'échelle nationale.

À quoi ressemble le bulletin simplifié ?

Cette simplification se manifeste par plusieurs changements de forme et de fond.

Tout d'abord, le visuel est plus épuré afin de gagner en clarté et de permettre une lecture facilitée du document. Pour cela les salaires net et brut sont mis en évidence. La lisibilité passe également par la réduction du nombre de lignes via leurs suppressions ou leurs regroupement pour arriver à un bulletin de paie clarifié.

Modèle de bulletin de paie classique

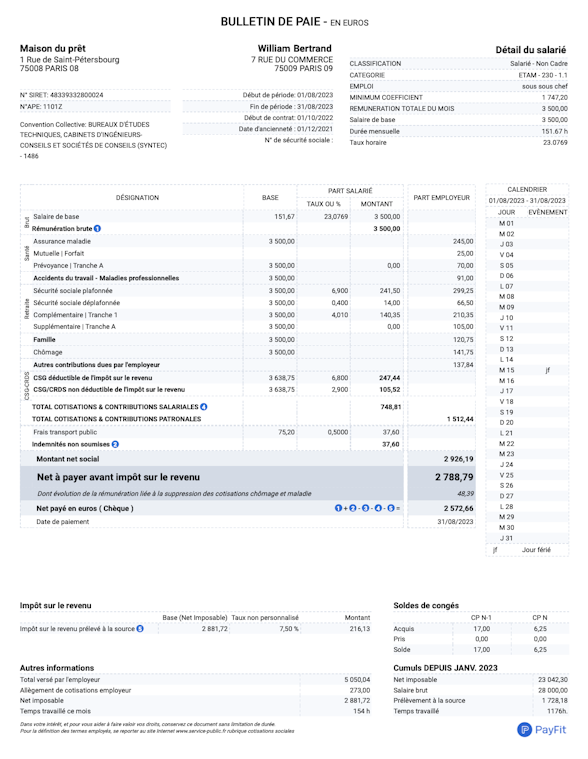

Modèle de bulletin de paie simplifié

Vous pouvez vous inspirer d'un exemple de bulletin de paie simplifié et le modifier en fonction des caractéristiques de votre entreprise, du salarié et du contrat de travail qui vous lie.

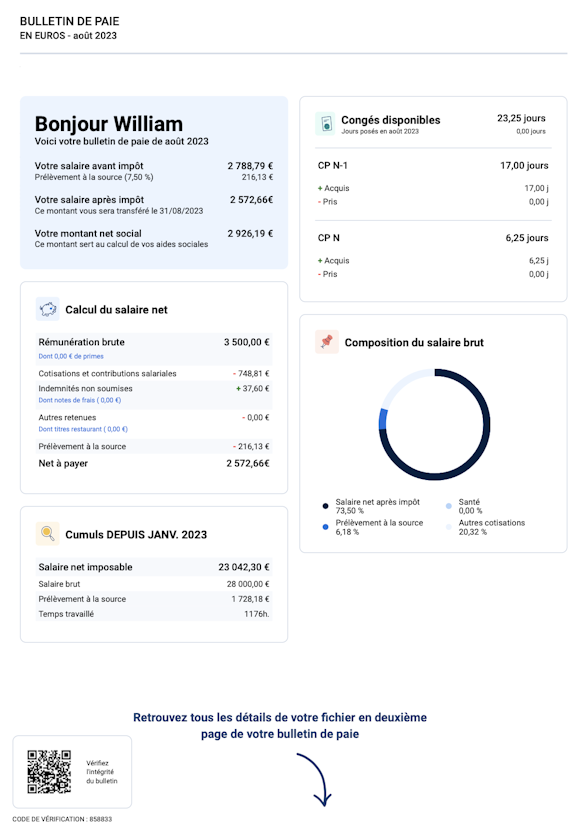

Récapitulatif du bulletin de paie chez PayFit

Chez PayFit, tous les bulletins de paie sont accompagnés d'un résumé des principaux éléments du bulletin de paie simplifié. Grâce à cela, les salariés peuvent comprendre facilement les éléments qui composent leur rémunération.

Quelles sont les nouveautés ?

Le montant global des réductions et exonérations de charges sociales accordées à l'employeur et au salarié (réduction Fillon, réduction du taux de la cotisation d’allocations familiales, etc.) sont clairement indiqués sous l’intitulé « allègement de cotisations ».

Sous l'intitulé « total versé par l’employeur » est désormais inscrit le montant global payé par l'employeur (rémunération brute du salarié, cotisations et contributions à la charge de l'employeur).

Enfin, les taux des cotisations sociales dues par les salariés sont obligatoirement inscrits sur le bulletin de paie simplifié avec le montant et l’assiette de ces cotisations.

Les cotisations et contributions sont regroupées par type de risque, à savoir la maladie, les accidents du travail et les maladies professionnelles, la retraite, la famille et le chômage pour que cela soit plus compréhensible.

De la même façon, les contributions uniquement mises à la charge de l’employeur sont désormais rassemblées sous une seule et même ligne. C'est notamment le cas des contributions suivantes :

le forfait social ;

la contribution au Fonds national d'aide au logement (Fnal) ;

la taxe d'apprentissage ;

De ce fait, l'intitulé de l’organisme auquel l’employeur paye les cotisations de Sécurité sociale (Urssaf, Mutualité sociale agricole…) ainsi que le numéro sous lequel elles sont versées ne sont plus mentionnés sur le bulletin de paie.

⚠️ Attention : il ne faut pas oublier qu'en fonction du statut du salarié (cadre, non-cadre) il existe des différences dans l'ordre des mentions et leurs intitulés - notamment au niveau de la retraite complémentaire et de la prévoyance. Elles apparaissent aussi dans les modalités de calcul des différentes tranches. En savoir plus sur le calcul d'une fiche de paie.

Quelles sont les mentions obligatoires sur un bulletin de paie ?

Les mentions obligatoires d'un bulletin de paie sont nombreuses. Sachez qu'un nouveau bulletin de paie comporte toujours les éléments suivants :

l’identité de l’employeur (nom, adresse, et éventuellement la désignation de l'établissement dont dépend le salarié) ;

le numéro de la nomenclature d'activité de l'établissement d'emploi (Code APE ou Code NAF) et le numéro SIRET de l'entreprise ou des établissements ;

le nombre d’heure de travail et la période (avec une distinction entre heures au taux normal et heures supplémentaires, ainsi que les taux concernés, avec la mention de la nature et du volume du forfait pour les salariés au forfait) ;

l’identité du salarié (nom, emploi et position) ;

le nom de la convention collective applicable (ou la référence au code du travail concernant la durée des congés payés et des délais de préavis en cas de cessation de l’activité) ;

la rémunération brute du salarié ;

la date de paiement de la rémunération ;

les dates de congés et le montant de l'indemnité de congés payés (s'ils interviennent sur la période concernée par le bulletin de paie) ;

les information relatives au paiement du salaire (date et modalités) ;

la rémunération nette perçue par le salarié ;

le montant de la prise en charge des frais de transport public ou des frais de transports personnels ;

le montant des exonérations de cotisations et contributions sociales ;

la nature et le volume du forfait auquel se rapporte le salaire des salariés au forfait (forfait hebdomadaire ou mensuel en heures, ou forfait annuel en heures ou en jours) ;

le montant des exonérations de cotisations et contributions sociales ;

la mention signifiant au salarié qu’il doit conserver le bulletin de paie sans limitation de durée ;

le taux de prélèvement à la source ainsi que son montant net avant et après impôt.

💡 Bon à savoir : depuis le 1er juillet 2023, l'employeur doit faire figurer sur le bulletin de paie le montant net social. Ce montant correspond au revenu net après déduction de l’ensemble des prélèvements sociaux obligatoires.

Pour en savoir plus, rendez-vous sur notre article reprenant toutes les étapes pour faire une fiche de paie.

Désormais obligatoire et applicable à toutes les entreprises, l'entreprise devra s'acquitter d'une amende de 450 € par bulletin de paie incorrect.

Pour aller plus loin, rendez-vous sur notre article vous expliquant étape par étape comment lire une fiche de paie.

Clôture de paie : guide pour une gestion sans faille

Erreurs de paie de l’employeur : incidences et régularisation

Bulletin de paie : modalités et mentions obligatoires

Attestation de salaire pour arrêt maladie : modalités et obligations

Aide unique à l’apprentissage : conditions, démarches et montant