- Tous les articles

- |Conventions collectives

- >Convention collective HCR

- >Avantage en nature repas HCR

Comment fonctionne l'avantage en nature repas HCR ?

Modèle de fiche de paie avec avantages en nature

La convention collective HCR (hôtels, cafés, restaurants) fixe des règles spécifiques à appliquer dans les entreprises appartenant à ce secteur d'activité.

Concrètement, en matière de paiement d'une partie du salaire en nature, la convention HCR donne des droits aux salariés que l'employeur doit respecter.

Ainsi, un employeur aura en principe l'obligation d'attribuer un avantage en nature sous forme de repas à ses salariés ou, à défaut les indemniser.

En quoi consiste l'avantage en nature repas ? Que prévoit la convention HCR pour l'avantage en nature repas ? Comment est-il évalué ? Quel est l'impact de cet avantage sur la paie ? PayFit vous explique.

Qu'est ce que l'avantage en nature repas ?

Un avantage en nature est un bien, un service ou un produit fourni aux salariés de l'entreprise par l'employeur, à titre gratuit ou en contrepartie d'une faible participation des salariés.

Un salarié est en principe payé pour son travail en espèces. Toutefois, l'employeur peut également payer une partie du salaire par avantage en nature.

Ces avantages peuvent être de nature différente en fonction des besoins des salariés. Le plus commun en entreprise est l'avantage en nature relatif à la nourriture, qui peut prendre la forme de tickets restaurant, mais également de repas.

L'avantage en nature repas désigne la fourniture d’un repas dans un restaurant d’entreprise ou une cantine, géré ou subventionné par l'employeur. Ce dernier paie alors l'ensemble ou une partie du repas, le salarié s'acquitte du reste. À priori, c’est l'URSSAF qui décide annuellement le montant de la partie prise en charge par l'employeur.

Le bénéfice des avantages en nature est généralement prévu par :

le contrat de travail ;

une convention collective ;

un usage.

Ainsi, une convention collective peut parfaitement prévoir un régime spécifique pour le traitement de l'avantage en nature repas. Dans la restauration notamment, cet avantage est obligatoire à certaines conditions.

Quelle est la particularité de l'avantage en nature repas dans la convention HCR ?

En matière d'avantage en nature nourriture, les employeurs relevant de la convention collective des hôtels, cafés et restaurants (communément appelée HCR), appliquent un régime particulier.

La convention HCR prévoit un avantage en nature repas obligatoire pour le personnel. Ce dernier doit donc être nourri par l'employeur ou recevoir une indemnité compensatrice. Ainsi, l'employeur doit un avantage en nature nourriture aux salariés à deux conditions :

l'établissement est ouvert à la clientèle au moment des repas ;

le salarié est présent à ce moment.

Dès qu’ils remplissent ces conditions, l’obligation s’applique à tous les salariés, indépendamment de leur qualification, leur niveau de salaire ou leur durée de travail.

💡 Bon à savoir : l'avantage en nature repas en HCR est une obligation pour tous les employeurs sous cette convention, même si leur secteur d'activité n’est pas la restauration. Par exemple, un hôtel sans restaurant devra attribuer un avantage en nature repas à ses salariés.

L'employeur sous HCR peut, au lieu de nourrir son personnel, verser une indemnité compensatrice pour les repas non fournis. Son montant peut être fixé par accord d’entreprise. Généralement les employeurs qui optent pour l’indemnité repas en HCR fixent son montant en fonction des minimums de l'URSSAF. Toutefois, cette indemnité ne sera pas traitée en paie comme un avantage en nature !

Comment évaluer le repas en nature HCR pour le calcul du salaire ?

Le montant d'un avantage en nature est un complément du salaire qu'il faut évaluer. Chaque type d'avantage est soumis à des règles spécifiques d'évaluation, qui visent à chiffrer l'économie réalisée par le salarié. Les avantages en nature sont évalués :

soit forfaitairement ;

soit selon leur valeur réelle.

Pour les avantages en nature tels que la nourriture, le logement, le véhicule et les outils NTIC, l'évaluation est généralement forfaitaire.

L'URSSAF fixe annuellement la valeur des avantages en nature repas pour le calcul des cotisations sociales. La valeur de l'avantage en nature HCR est évaluée à un minimum garanti par repas, égal au 1er janvier 2024 à :

4,15 € pour un repas.

💡 Bon à savoir : le montant forfaitaire de l’avantage en nature prévu par la loi est une valeur minimum garantie pour le calcul des cotisations. L'employeur et le salarié peuvent donc s'accorder sur un montant inférieur, mais les cotisations seront calculées sur les montants URSSAF. Un accord collectif peut également prévoir un montant supérieur.

L'avantage en nature repas en HCR des salariés en apprentissage correspond à 75 % de la valeur retenue pour les autres salariés. Ainsi, la valeur de l'avantage en nature HCR d'un apprenti au 1er janvier 2024 correspond à :

3,11 € pour un repas.

⚠️ Attention : si l'employeur fait le choix du versement de l'indemnité de repas HCR au lieu de l'avantage en nature repas à l'apprenti, il devra verser le montant intégral de l'indemnité prévu et non 75 % de celle-ci.

Sur le fonctionnement de l’avantage en nature repas, l'usage veut qu’un salarié dont la durée de présence dépasse les 5 heures par jour, bénéficie de deux repas par jour. En dessous de 5 heures, le salarié HCR n'a droit qu'à un seul repas.

Logiquement, le calcul de l'avantage en nature repas en HCR dépend donc du nombre de jours travaillés dans le mois et du nombre de repas par jour auxquels le salarié a droit.

Comment est traité l'avantage en nature repas HCR en paie ?

L'avantage en nature repas HCR est un élément variable de la paie puisqu’il est attribué en fonction du nombre de jours travaillés dans le mois.

Les avantages en nature repas sont assimilés à un salaire. C'est pourquoi l'assiette de calcul des cotisations comprend le montant de l’avantage en nature repas en HCR. Logiquement, le montant de cet avantage sera également pris en compte pour le calcul de l'indemnité de congés payés du salarié.

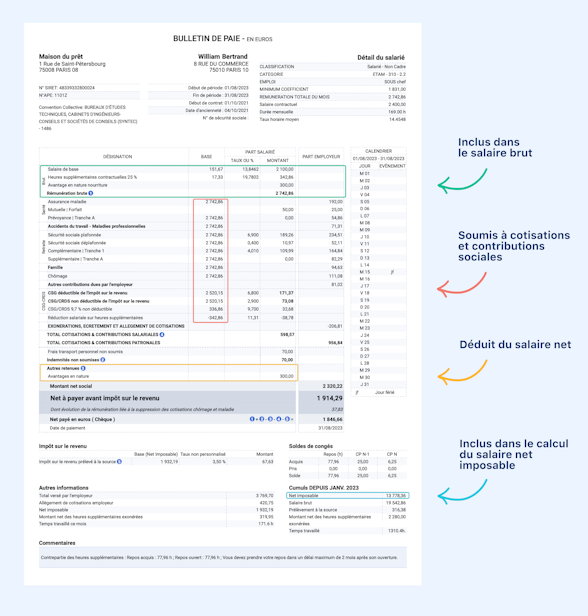

La comptabilisation de l’avantage en nature repas en HCR sur le bulletin de paie se fait obligatoirement comme suit.

en haut du bulletin de paie - 1 : l'avantage est pris en compte dans le salaire brut (et donc soumis aux contributions et aux charges sociales et patronales - 2) ;

en bas du bulletin de paie - 3 : le montant de l'avantage est déduit du salaire net à verser car il a déjà été fourni au salarié en nature ;

en bas du bulletin, à droite - 4 : il est inclus dans le calcul du salaire net imposable.

⚠️ Attention : pour les salariés rémunérés au SMIC, l'avantage en nature repas ne doit pas être déduit du salaire en espèces à verser. Pour le calcul des cotisations, il faut ajouter au salaire la valeur du minimum garanti fixé par l'URSSAF et déduire cette même somme du net à payer.

Pour éviter de faire des erreurs de traitement comptable, vous pouvez utiliser notre modèle de fiche de paie avec avantage en nature.

💡 Bon à savoir : un logiciel de paie vous permet de saisir directement les montants des avantages en nature repas en HCR pour faciliter leur traitement en paie. En cas d'erreur sur le montant, la régularisation peut également se faire sur cet outil.

Clôture de paie : guide pour une gestion sans faille

Erreurs de paie de l’employeur : incidences et régularisation

Bulletin de paie : modalités et mentions obligatoires

Attestation de salaire pour arrêt maladie : modalités et obligations

Aide unique à l’apprentissage : conditions, démarches et montant