- Tous les articles

- |Gérer sa paie

- >Comprendre une fiche de paie

- >Charges salariales

Comment fonctionnent les charges salariales ?

Modèle de fiche de paie - Excel

Les cotisations sociales (autrement appelées charges sociales) sont des sommes versées par les salariés et les employeurs aux organismes de sécurité sociale afin de financer la protection sociale en France.

Les cotisations sociales regroupent les charges salariales (ou cotisations salariales) et les charges patronales (ou cotisations patronales).

Qu’est-ce que les charges salariales ? Comment les calculer ? Qui est en charge du versement des charges salariales ? Le bulletin de paie doit-il indiquer les charges salariales ? PayFit lève le doute sur ces questions.

Comment définir les charges salariales ?

Les charges salariales sont les cotisations sociales payées par le salarié.

Elles sont prélevées sur le salaire brut du salarié.

Une fois que les charges salariales (ainsi que les impôts et les autres charges) sont déduites du salaire brut du salarié, ce dernier reçoit son salaire net.

💡 Bon à savoir : les charges patronales sont financées par les employeurs.

L’objectif des charges salariales est de financer la couverture sociale des individus en cas d’accident, de maladie, de vieillesse, de chômage, etc.

Quelles sont les différentes charges salariales ?

Les charges salariales (ou contributions employeurs) sont les suivantes :

cotisation salariale maladie supplémentaire uniquement dans les départements du Bas-Rhin, Haut-Rhin et Moselle ;

la cotisation de retraite complémentaire (AGIRC-ARRCO) ;

la contribution d'équilibre général (CEG) ;

la contribution d'équilibre technique (CET) uniquement pour les salariés dont les revenus sont supérieurs au plafond de la sécurité sociale ;

la cotisation APEC (cadres) ;

contribution sociale généralisée (CSG) déductible et non déductible ;

contribution au remboursement de la dette sociale (CRDS).

Toutes les autres cotisations sociales sont des charges patronales : elles sont donc payées par l’employeur.

Comment calculer les charges salariales ?

Il est important pour l’employeur et le salarié de comprendre le calcul des charges salariales.

Tout d’abord, la base de calcul des charges salariales correspond aux revenus d’activités du salarié.

En d’autres termes, cela signifie que les charges salariales sont prélevées uniquement sur les revenus d’activités. Les autres revenus ne sont pas pris en compte au moment du calcul.

Plus précisément, il s’agit des rémunérations suivantes :

salaire brut ;

primes et indemnités ;

prestations sociales complémentaires ;

revenus de remplacement en cas d'arrêt maladie, de maternité ou d’accident de travail ;

prestations familiales ;

avantages en espèces fournis par le comité d'entreprise ;

avantages en nature.

💡 Bon à savoir : on calcule également les charges salariales sur les heures supplémentaires et complémentaires. En effet, ces heures sont intégrées dans le salaire brut.

Ensuite, il faut appliquer un taux à la base de calcul pour obtenir le montant en euros de chaque charge.

Ce taux est un pourcentage pour chaque charge salariale.

Tableau récapitulatif du taux des charges salariales pour 2024

| Charges salariales | Taux | Assiette |

|---|---|---|

| Cotisation salariale maladie supplémentaire dans les départements du Bas-Rhin, Haut-Rhin et Moselle | 1,30 % | Totalité de la rémunération |

| Assurance vieillesse (1) | 0,40 % | Totalité de la rémunération |

| Assurance vieillesse (2) | 6,90 % | Dans la limite du plafond |

| Cotisation de retraite complémentaire AGIRC-ARRCO (tranche 1) | 3,15 % | Tranche 1 des rémunérations (0 € à 3 666 €) |

| Cotisation de retraite complémentaire AGIRC-ARRCO (tranche 2) | 8,64 % | Tranche 2 des rémunérations (3 666 € à 29 328 €) |

| Contribution d’équilibre général (tranche 1) | 0,86 % | Tranche 1 des rémunérations (jusqu’à 3 666 €) |

| Contribution d’équilibre général (tranche 2) | 1,08 % | Tranche 2 des rémunérations (3 666 € à 29 328 €) |

| Contribution d’équilibre technique (rémunérations supérieures au plafond de la sécurité sociale) | 0,14 % | Tranche 1 et 2 (0 € à 29 328 €) |

| APEC (cadres) | 0,024 % | Tranches A et B (0 € à 14 664 €) |

| CSG imposable | 2,40 % | Sur 98,25 % du salaire brut s’il ne dépasse pas fois le plafond annuel de la sécurité sociale |

| CSG non imposable | 6,80 % | Sur 98,25 % du salaire brut s’il ne dépasse pas fois le plafond annuel de la sécurité sociale |

| CRDS | 0,50 % | Sur 98,25 % du salaire brut s’il ne dépasse pas fois le plafond annuel de la sécurité sociale |

Pour vous aider à estimer les charges sociales, et notamment les charges salariales, vous pouvez utiliser cet estimateur.

Pour vous simplifier l’élaboration des fiches de paie, vous pouvez également télécharger au format Excel notre modèle de fiche de paie !

Qui se charge du paiement des charges salariales ?

L’employeur a un rôle important dans le paiement des charges salariales.

En effet, même si c’est le salarié qui les paie, c’est en revanche l’employeur qui se charge de verser les charges salariales aux organismes concernés :

à l’Urssaf si le salarié relève du régime général de sécurité sociale ;

à la mutualité sociale agricole (MSA) si le salarié relève du régime de protection sociale agricole.

Pour procéder au paiement, l’employeur doit d’abord déclarer les montants des salaires bruts ainsi que les montants des cotisations sociales (dont les charges salariales) tous les mois via la déclaration sociale nominative (DSN).

Le paiement s’effectue ensuite mensuellement par voie dématérialisée.

Faut-il indiquer les charges salariales sur un bulletin de paie ?

L’établissement d’un bulletin de paie est une étape obligatoire pour l’employeur dès lors qu’un salarié reçoit un salaire. Il doit impérativement veiller à respecter les mentions obligatoires du bulletin de paie lors de son élaboration.

Parmi ces mentions figurent les cotisations sociales et notamment les charges salariales.

En effet, s’agissant de sommes prélevées sur le salaire du salarié, il est normal que ce dernier puisse en avoir connaissance par écrit et savoir les montants de charges salariales qu’il paie.

Ainsi, les charges salariales doivent bien être indiquées sur le bulletin de paie.

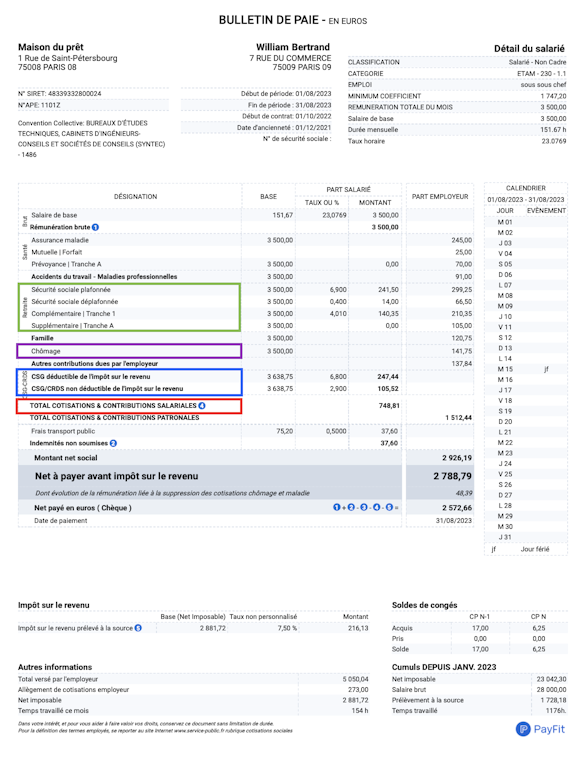

Pour mieux visualiser un bulletin de paie comportant la mention des charges salariales, voici un exemple de fiche de paie PayFit.

Par ailleurs, pour vous simplifier la vie dans le calcul des charges salariales et patronales et dans l’élaboration des fiches de paie de vos salariés, n’hésitez pas à découvrir le produit PayFit, un logiciel de paie en ligne, clair et efficace !

Clôture de paie : guide pour une gestion sans faille

Erreurs de paie de l’employeur : incidences et régularisation

Bulletin de paie : modalités et mentions obligatoires

Attestation de salaire pour arrêt maladie : modalités et obligations

Aide unique à l’apprentissage : conditions, démarches et montant