- Tous les articles

- |Décryptage juridique

- >Actualités juridiques

- >Prime de partage de la valeur

En quoi consiste la prime de partage de la valeur succèdant à la prime PEPA ?

Calendrier des échéances administratives - 2024

La prime exceptionnelle de pouvoir d'achat (PEPA) a originellement été mise en place à titre provisoire en 2019 suite au mouvement des "Gilets Jaunes". L’objectif de cette dernière était alors de permettre aux employeurs de verser une prime exceptionnelle exonérée d’impôts et de prélèvements sociaux à leurs salariés.

Le Gouvernement prévoit aujourd’hui la pérennisation de cette prime sous le nom de prime de partage de la valeur (PPV). Son applicabilité est prévue de manière rétroactive au 1er juillet 2022.

Qu'est-ce que la prime PPV ? Quelles différences avec la prime PEPA ? Peut-on verser la prime de partage de la valeur à tous les salariés ? Notre juriste en droit social revient pour vous sur les points à connaître sur cette prime facultative pour les employeurs.

Qu'est-ce-que la prime de partage de la valeur (PPV) ?

Comme pour la prime PEPA qui la précède, la prime PPV permet aux employeurs de verser à leurs salariés une prime exonérée d’impôt sur le revenu, mais également de cotisations sociales et patronales. Cet avantage vise ainsi à augmenter le pouvoir d’achat des salariés face à l’inflation.

💡 Bon à savoir : cette exonération n’est possible que si la rémunération du salarié est inférieure à trois SMIC sur les douze mois précédant le versement de la prime.

Quelles sont les conditions d'attribution de la prime de partage de la valeur ?

La prime de partage de la valeur n’est pas une prime obligatoire pour l’employeur. Il peut donc librement choisir de l’attribuer ou non à ses employés. Sa mise en place peut donc se faire par :

accord d’entreprise ;

accord de branche ;

décision unilatérale de l’employeur.

La prime peut être versée à tous les salariés liés à l’entreprise par un contrat de travail ou relevant d’un établissement public. L’employeur peut moduler le montant de la prime accordée en fonction de :

la rémunération ;

le niveau de classification ;

la durée de présence effective du salarié sur l’année écoulée.

Quels sont les régimes d'exonération de la prime de partage de la valeur ?

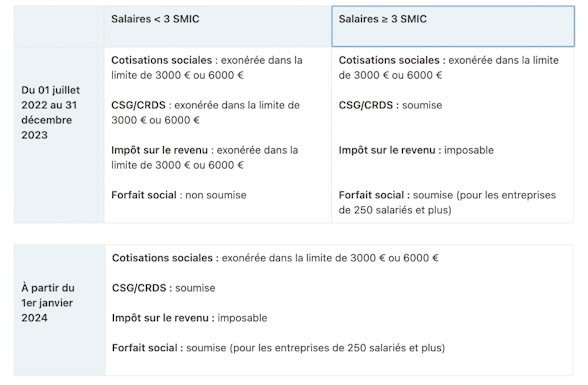

Jusqu'au 31 décembre 2023, la PPV dispose de deux régimes d'exonération, différents selon la rémunération du salarié. Ce ne sera plus le cas à partir du 1er janvier 2024.

FAQ : nous répondons à vos questions les plus fréquentes

Clôture de paie : guide pour une gestion sans faille

Erreurs de paie de l’employeur : incidences et régularisation

Bulletin de paie : modalités et mentions obligatoires

Attestation de salaire pour arrêt maladie : modalités et obligations

Aide unique à l’apprentissage : conditions, démarches et montant